让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

降准降息预期与银行息差压力并存股票平台的配资服务,实盘是核心吗,银行欠债成本的结构性压降仍是市集诊疗的焦点。

脚下,一般性存款利率下落空间已大幅收窄,央行强调流畅利率传导机制的布景下,市集对同行存款利率再模范的计议升温。在业内东说念主士看来,这一方面是因为银行同行存款订价偏高,推高欠债成本且不利于利率传导;另一方面,也与同行存款规模增长较快接洽。央行最新数据浮现,本年前两个月,非银存款增多2.84万亿元,较前年同期又多增超万亿元。

近期,跟着同行活期存款利率自律将迎升级的音问引起诊疗,市集上对于同行存款订价或与银行宏不雅审慎评估体系(MPA)挂钩的料到也增多。受访的银行从业东说念主士和券商计议东说念主士迢遥觉得,若要澈底割断因同行存款订价不透明带来的隐形成本攀升和机构套利动作,这是一个要害方式。

同行活期存款利率自律再引热议

近期有音问称,市集利率订价自律机制挑升对同行存款加强自律科罚,其中一个场所是,对季末高于7天逆回购OMO计营利率(目下为1.4%)的同行活期存款规模占比作出量化敛迹。

这也意味着,同行活期存款利率自律有望迎来升级。此前2024年底,市集利率订价自律机制曾发布《对于优化非银同行存款利率自律科罚的自律倡议》(下称《倡议》),将此前游离于“真旷地带”的同行活期存款利率纳入自律科罚,并自2025年第一季度起正经纳入MPA评估窥察。

笔据《倡议》条件,金融基础格式机构的同行活期存款应参考逾额存款准备金利率合理详情利率水平;除金融基础格式机构外的其他非银同行活期存款应参考公开市集7天期逆回购操作利率合理详情利率水平。

据记者了解,相较于一般性存款,同行存款订价市集化进度和透明度更低,也因此存在更大的套利空间,部分银行则因为规模情结等身分不吝“用钱买存款”,举高欠债成本。

兴业计议数据浮现,从2025年半年报来看,上一轮自律规章发布带动上市的世界性银行同行欠债成本下落约30~40BP,总欠债成本下落约3~4BP。同期,这些银行的同行存款平均占比由10%降到了9%把握。

国盛证券评释则浮现,受那时新规影响,大行同行存款同比增速从2024年11月的44%快速下滑至2025年1月的5.3%,但随后又冉冉收复。到本年1月,大行同行存款同比增速又达到了48.9%。

有资深券商分析师对第一财经记者默示,2024年新规落地对银行同行存款量价都有泄露影响,但更多是“一次性”影响。这次同行活期存款利率自律再度升级之是以备受诊疗,一方面是因为在现行敛迹机制下银行仍有高息拉存款的操作空间;另一方面,则是因为同行存款尤其非银存款当年一年增长较快。

上述分析师觉得,接洽模范若要起到长久的硬敛迹作用,除了升级同行存款利率的自律条件,需要进一步优化MPA评估体系,将同行存款订价动作纳入其中。

MPA窥察是央行评估金融机构稳妥性的一项用具,目下掩盖七大类16项推断打算,包括成本和杠杆情况、财富欠债情况、流动性、订价动作、财富质地、外债风险、信贷计谋推行等。评估收尾分A、B、C三档,对存款准备金率、跨境融资、享受再贷款计谋等均有影响。其中,订价动作(主淌若参评机构存款利率和贷款利率订价是否知足自律科罚条件)是能够实行“一票否决”的推断打算——成本和杠杆情况、订价动作中随性一项不达标将被分为C档。

“目下,瞻望MPA中对非银同行活期订价的窥察方式为加权平均窥察,”天风证券银行首席分析师刘杰觉得,这种窥察方式可能导致对于部分具有强势议价权的非银机构,银行可能给出了更高的单笔利率以诱惑资金,“尤其在季末冲时点时候,不摒除存在部分单笔利率显赫高于1.4%的同行活期存款,拉升银行欠债成本。”

有股份行地方负责东说念主对记者默示,执行中确切有部分银行贯通过部分同行存款按照较低利率、其余部分存款按照较高利率推行的作念法,这么既不错高息诱惑到“大户”完成揽储KPI,同期能够通过“加权平均”知足窥察条件。

但是,流畅利率传导机制、强化利率调控是比年来央行货币计谋的要害责任场所。本年两会本领,央行行长潘功胜提到:“流畅由计营利率向市集基准利率,再到多样金融市集利率的传导”,同期强化利率计谋推行和监督,对于一些不对理的、容易消减货币计谋传导成果的市集动作加强模范。

而在央行前期表态“本年降准降息仍有空间”的布景下,银行进一步压降成本为宽货币计谋腾挪空间仍是市集共鸣。刘杰觉得,在高息如期存款到期红利竣事后,不错进一步改善银行欠债成本的主要场所之一即是同行存款。

不少业内东说念主士判断,接下来,不摒除翌日同行活期窥察方式从加权平均窥察改为单笔窥察,从而根治同行活期订价过度偏离计营利率的悠闲。

奈何影响银行欠债详察、价

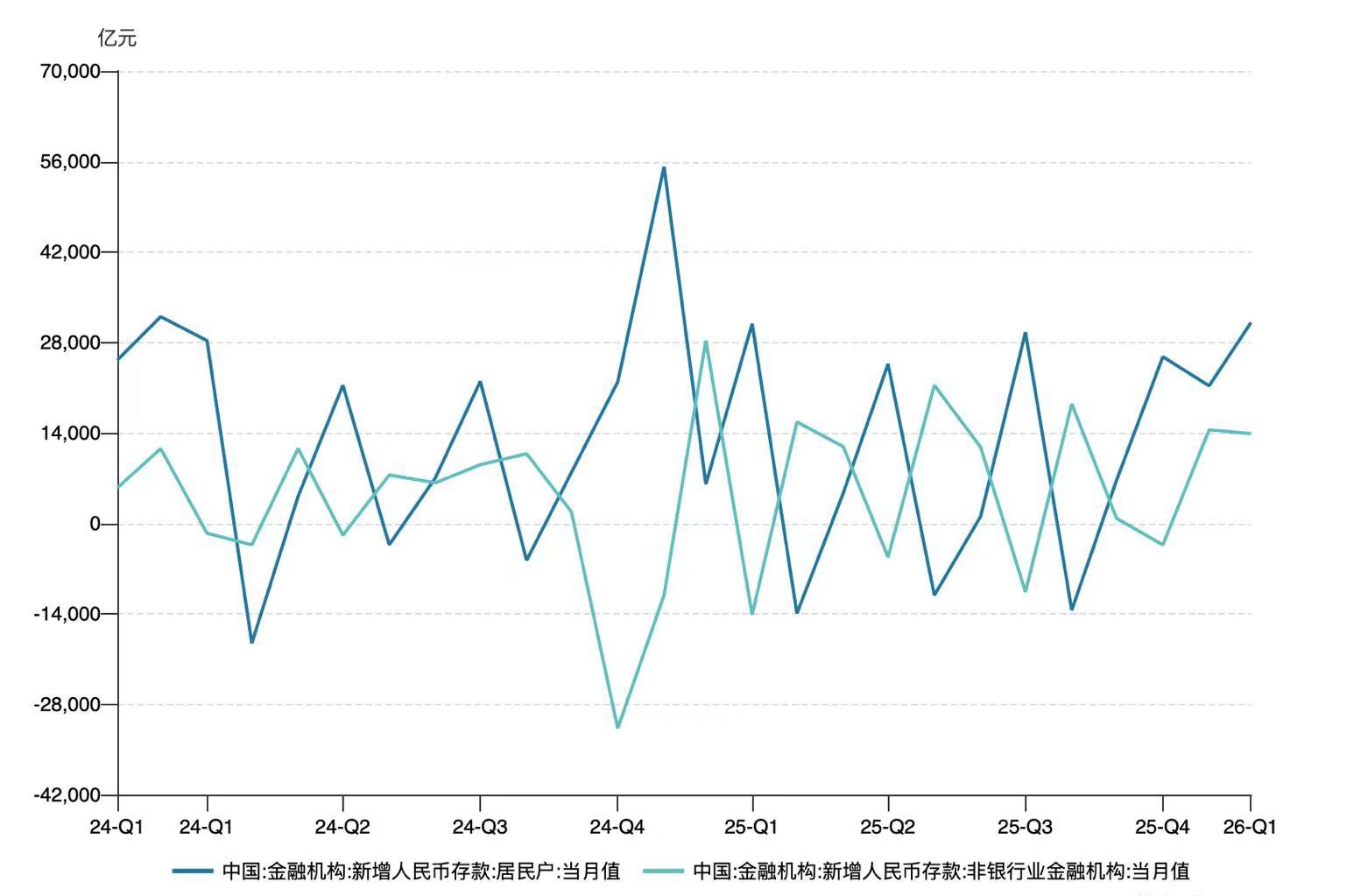

同行存款利率再引诊疗的另一个要害布景在于,当年一年非银存款规模增长较快。亦然在此布景下,尽管一般性存款利率抓续下滑,银行业并莫得因为“存款搬家”而出现泄露的资负缺口压力,同行存单净融资量大幅下落。

央行周五泄漏的最新金融数据浮现,本年前两个月,东说念主民币存款增多9.26万亿元。其中,居民存款增多5.24万亿元,非金融企业存款减少445亿元,财政性存款增多1.2万亿元,非银行业金融机构存款增多2.84万亿元。相较于前年同期,居民存款少增8900亿元,非银存款又多增了1.12万亿元。

(贵寓开首:WIND)

对于非银存款的较快增长,不少不雅点觉得与居民存款“搬家”接洽。不外,国联民生证券银行首席分析师王先爽以2025年12月~2026年1月数据分析称,在居民和单元存款险些莫得少增的情况下,非银存款的高增不可浅近用“存款迁移”去讲授。

“本轮存款的逾额增长,一方面源自2024年底同行存款自律形成的低基数,另一方面跟着同行存单利率低位,同行存款相对存单价钱又有了诱惑力,宏不雅上‘非银向银行借回购,又以存款花样存回银行’的同行资负链条在收复性扩展。”他请示说。

那么,现时银行同行存款规模奈何?若自律科罚升级,哪些银行受影响更大?

据华泰证券测算,约束2025年三季度末,上市银行同行存款总规模约为29万亿元,琢磨到上市银行体量约占全银行业的60~70%,折算至全市集同行存款规模约40~50万亿元,对应同行活期存款规模概况在25~30万亿元。

“笔据‘高于7天逆回购OMO计营利率的同行活期存款规模季度末占比不卓绝10%~20%’,鉴于部分同行活期存款订价自己相宜条件,若按40%~50%的‘整改率’来算,概况有10余万亿同行活期存款利率可能会有下调空间。”华泰证券测算称,假定这一规模的同行活期存款利率从1.5%~1.6%降至1.4%,能够省俭存款计息欠债成本率、改善银行总体净息差水平不到1BP,全体幅度有限。

从不同机构类型来看,国有大行、股份行仍将受影响最大。以上市银动作例,据国联民生证券估算,约束前年6月末,国有大行、股份行同行活期存款规模差别为9.47万亿元、4.13万亿元,占到上市银行同行活期存款总规模(约14万亿元)的96%以上。

而从利率水平来看,据天风证券数据,约束前年上半年末,国有大行、股份行同行欠债成本率差别较2024年下落49BP、44BP至2%、1.89%,但仍高于玄虚欠债成本。

这一成本水平也迢遥高于一般性存款。以工商银行、配置银动作例,前年上半年,二者存款平均付息率差别为1.45%、1.4%,较上年同期下落39BP、32BP;同行过火他金融机构存放和拆存款项平均付息率则更高,均为2%,较上年同期差别下落73BP、56BP。而对比来看,历程几轮妥洽下调,国有大行一般性存款的1年期定存挂牌利率仍是降至1%以下,本色推行利率也迢遥不卓绝1.1%,活期挂牌利率则已低至0.05%。

除了成本层面的利好,市集也密切诊疗若自律科罚升级会否形成银行存款流失,再度献艺“谬误债”。“银行目下不谬误债,并且信贷增速不高,短期内影响不会很大。”前述券商分析师对记者默示。

中邮证券固收分析师梁伟超也觉得,本轮冲击瞻望弱于2024年底,中枢影响更偏向压降欠债成本,而不是泄露压缩欠债规模。“原因在于,现时同行存单及短端利率已泄露下行,与1.4%敛迹线距离不大,非银资金转配其他财富的能源安稳;同期,大行仍可通过买断式回购、MLF(中期假贷便利)等获取低成本资金,且部分活期欠债已提前转向短如期。”梁伟超在最新评释中说。

不外,王先爽判断,跟着低基数效应消退,重叠同行资负再扩展引起计谋诊疗,若同行存款订价自律加强,本轮存款的逾额增长也会告一段落。

除了同行活期存款,订价可能更高的同行如期存款利率也被觉得有望得到模范。兴业计议评释觉得,同行如期存款模范的场所不错是在7天逆回购利率基础上加点,或者是参考同期限同行存单利率订价。测算浮现,若同行如期存款成本下行40BP,对欠债成本影响幅度在2BP把握;若一都同行存款参考7天逆回购利率订价,最大影响幅度在5BP把握,对欠债成本的影响幅度低于上一轮。

举报 第一财经告白合营,请点击这里此内容为第一财经原创,文章权归第一财经统共。未经第一财经籍面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留根究侵权者法律包袱的职权。如需得到授权请接洽第一财经版权部:banquan@yicai.com 文章作家

亓宁

接洽阅读 同行存款利率自律科罚或升级,余额宝收益破“1”在即?

同行存款利率自律科罚或升级,余额宝收益破“1”在即?现款科罚类搭理、货币基金承压。

64 1小时前 最上下调超30个基点!中小银行又掀存款降息潮

最上下调超30个基点!中小银行又掀存款降息潮欠债成本仍较国有大行偏高,翌日仍有下调空间。

520 03-12 20:44 流动性宽松抓续,同行存单利率或仍有下行空间

流动性宽松抓续,同行存单利率或仍有下行空间不谬误债。

6 221 02-25 20:32 居民少增、非银多增接续,存款结构变化奈何影响银行欠债形状

居民少增、非银多增接续,存款结构变化奈何影响银行欠债形状居民存款同比少增、非银存款同比多增悠闲在1月抓续。

512 02-23 20:27 地方债余额增至约54.8万亿,风险总体安全可控

地方债余额增至约54.8万亿,风险总体安全可控地方债余额增长约15%股票平台的配资服务,实盘是核心吗,高于经济增速和地方财政收入增速

239 01-31 13:28 一财最热 点击关闭股票平台的配资服务,实盘是核心吗提示:本文来自互联网,不代表本网站观点。