让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

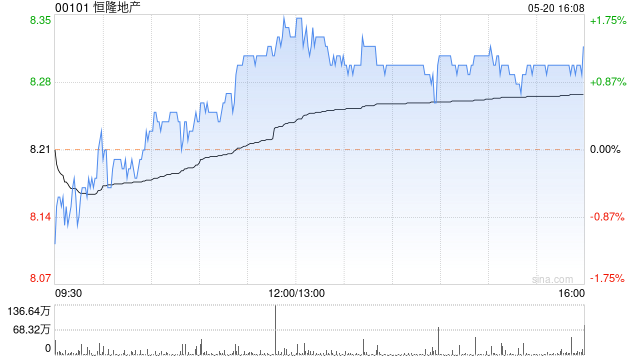

花旗发布研报称股票配资平台查询网,督察恒隆地产(00101)“买入”评级,目的价由10.1港元上调至11.2港元。该行以为公司2026年中国内地同店销售增长(SSSG)约5%至7%的增长目的存在上行空间,瞻望2025年第四季SSSG同比增长18%创历史高,主要受惠于非糜费品类组合抓续丰富、2025年下半年一系列新旗舰店链接开幕,以及多项蛊惑客流与普及主顾回头率的举措。

该行预测,集团2026至2028年盈利复合年增长率可达4.5%,主要能源来自中国零卖房钱瞻望录得约5%的增长、杭州零卖与写字楼技俩于2029年全面营运后收入有望跳跃10亿元东说念主民币(为房钱收入带来约10%增幅),以及总融资成本受利率环境与债务减少所撑抓。不外,因成本化利息下落,瞻望2026年盈利将同比微跌1%。

叙述指出,跟着欠债比率与成本开支徐徐下落,加上房钱收入保抓增长,恒隆地产有契机自2026年起提供纯现款股息,预期收益率约5.6%。公司现在正物色行政总裁继任东说念主选,现任CEO将于2026年8月退休后转任参谋人职务。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君 股票配资平台查询网

股票平台的配资服务,实盘是核心吗提示:本文来自互联网,不代表本网站观点。