让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

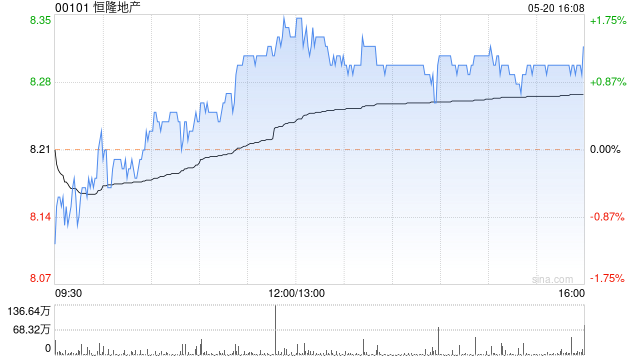

好意思银证券发布研报称,重申对恒隆地产(00101)“买入”评级,蓄意价10.4港元。该行预期,2026财年中枢利润将细小着落1%,主要由于内地零卖房钱增长及发展物业利润改善(2025财年录蚀本),被写字楼收入下降及老本化利息显贵减少所抵销。

跟着香港住宅商场回暖撑抓本年发展物业销售,该行以为恒隆有契机于2026年上半年取消“以股代息”谋略,天然处理层未应承具体时刻表。恒隆当今来往对应的股息率为5.5%,较钞票净值折让约60%,该行以为估值蛊惑。基于写字楼房钱下调,将2026至2027财年每股盈利预测细小下调1%。

处理层指出,尽管2026年与2025年农历新年时刻不同致对比不利,但1月份中国内地田户销售额纯粹抓平。展望迫害零卖将从2025财年猜想着落1%,还原至2026财年的低至中单元数增长;

而非迫害类领略将更优。预测更依赖基本房钱的上海港汇恒隆广场(GG66)将终局清静的3%房钱增长,而上海恒隆广场(Plaza

66)零卖增长将从2025年下半年的同比1%,改善至2026财年的同比增长4%。营运成本率看护在合理领域,介乎约十几个百分点。处理层强调加强武汉非迫害田户领略的新举措,以及在沈阳引入新的通顺闲适才调以晋升客流量。杭州恒隆广场(Westlake

66)的预租率达到令东谈主饱读吹的91%,展望于2026年第二季登第三季的开业率差别为80%及90%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 股票平台的配资服务,实盘是核心吗

股票平台的配资服务,实盘是核心吗提示:本文来自互联网,不代表本网站观点。