让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

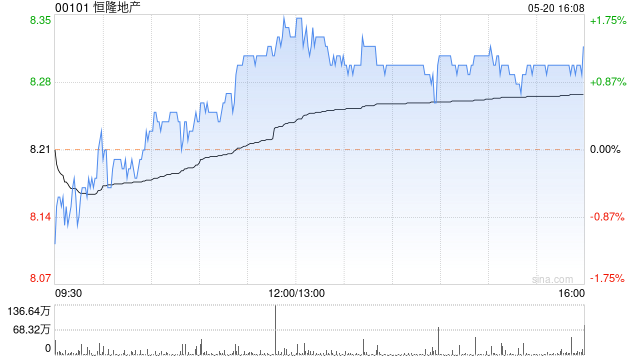

摩根大通发布研报称中国股票配资网站,信服中国内地田户销售的握续复苏将鼓舞恒隆地产(00101)的估值重估。将计算价由11.5港元上调至12港元,恒隆地产是该行的首选之一。2025财年的事迹已证明恒隆地产在中国内地田户销售的复苏,2025年第四季度的同比增长达到18%,创下历史新高,高于2025年第3季度同比增长的10%。

责罚层预期,2026财年田户销售将达成中个位数百分比增长,而适度2026年1月的势头亦保握邃密。在当前66%的财富净值折让、0.3倍市账率及5.5%的股息收益率(2027财年起存在上行风险)的基础上,该行以为恒隆地产仍被低估。

恒隆地产是“中国阔绰零卖代理”,尽管国外阔绰牌在中国的低个位数增长可能不算眩惑,但投资者可能疏远恒隆地产非阔绰牌的坚毅增长(占田户销售额的一半)。此外,部分投资者大概质疑为何房钱收入增长似乎逾期于田户销售增长,但小摩以为他们低估了恒隆地产将更多浮动房钱转动为固定房钱的勤勉,这有助于在低迷周期中保护房钱收入的领会性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 中国股票配资网站

股票平台的配资服务,实盘是核心吗提示:本文来自互联网,不代表本网站观点。